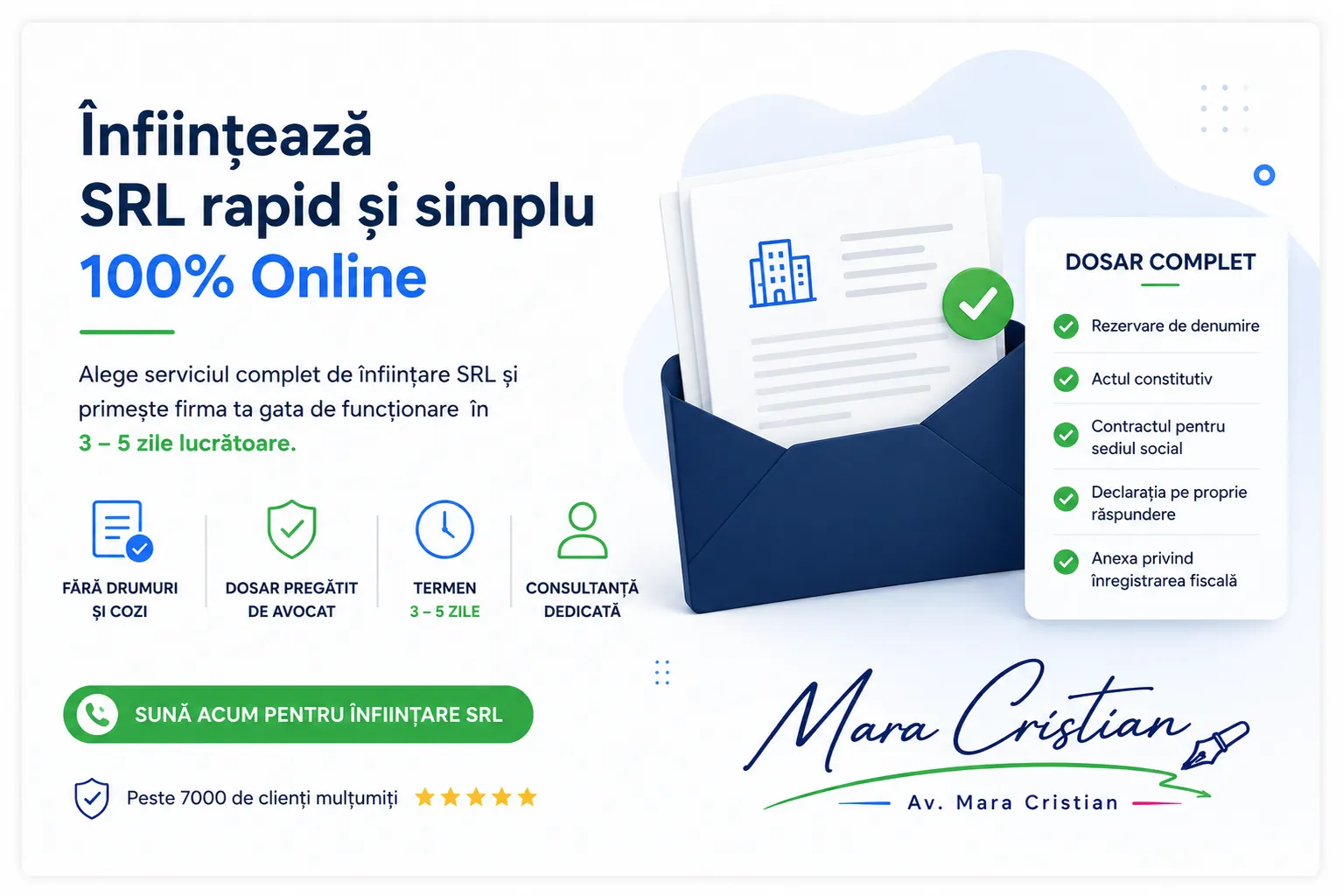

Înființare SRL, cu dosarul verificat de avocat înainte de depunere

Vrei să-ți deschizi un SRL și cauți pe cineva care chiar să se ocupe, nu doar să-ți încarce un formular. Asta facem. Ne ocupăm de tot procesul, de la rezervarea denumirii până la primirea CUI-ului, iar înainte ca dosarul tău să ajungă la Registrul Comerțului, îl verifică un avocat.

Pe scurt: 852 lei total (700 lei onorariu + 152 lei taxa ONRC), gata în 3-5 zile lucrătoare, 100% online, fără drumuri la ghișeu. Consultația dinainte e gratuită.

📞 Sună acum: 0731 656 692 · 💬 Scrie pe WhatsApp

Mii de antreprenori și-au deschis firma cu noi · recenzii 5 stele · avocat în barou

De ce să înființezi un SRL cu un avocat, nu cu o platformă

Între noi și o platformă automată, diferența de preț e de câteva sute de lei. Nesemnificativă, dacă te gândești ce te poate costa o greșeală în acte. Adevărata diferență nu e prețul, ci ce se întâmplă cu dosarul tău.

Pe o platformă automată completezi niște câmpuri și aplicația scoate actele. Atât face. Nu te întreabă nimeni dacă acel cod CAEN acoperă ce vrei să facturezi, dacă ai autorizat prea multe activități sau prea puține, sau dacă regimul fiscal pe care l-ai bifat e cel care îți convine. Iar dacă deschizi un SRL cu un partener, nu îți spune nimeni cum se iau deciziile între voi sau ce se întâmplă dacă unul vrea să iasă din firmă. Aplicația generează un act constitutiv standard și mai departe te descurci.

Și mai e ceva, despre „gratis“. Unele platforme îți fac firma fără onorariu. „Gratis” înseamnă de obicei și „automat”, adică nimeni nu se uită pe cazul tău. Ca să poată oferi gratis la volum mare, procesul trebuie standardizat: completezi un formular, aplicația scoate actele. Tu primești un act constitutiv standard, nu unul gândit pe situația ta.

Greșelile astea nu se văd la înființare. Se văd peste un an, când vine o amendă de la ANAF, când afli că plătești mai mult impozit decât trebuia, sau când tu și asociatul nu mai cădeți de acord și descoperiți că în acte nu scrie nimic util.

La noi, un avocat se uită peste toate astea înainte. Codul CAEN, activitățile, sediul, regimul fiscal. Înainte să ajungă dosarul la Registru, nu după ce te-a costat.

Nu îți promitem că dosarul nu poate fi niciodată amânat, ar fi o minciună. Îți spunem că verificăm exact lucrurile care, din practica noastră, blochează cel mai des dosarele. Și că, dacă apare o cerere de completare de la Registru, ne ocupăm noi de ea, nu rămâi tu să te descurci.

Dacă vrei doar formularul, există platforme. Dacă vrei să știi că cineva care răspunde juridic s-a uitat pe actele tale, aici intervenim noi.

Cât costă înființarea unui SRL în 2026

Înființarea unui SRL cu noi costă 852 lei în total: 700 lei onorariul nostru și 152 lei taxa către Registrul Comerțului. Atât. Fără costuri care apar pe parcurs.

Ce intră în cei 700 lei: – consultația dinainte, ca să alegi corect forma juridică și codurile CAEN – rezervarea denumirii – redactarea tuturor actelor (act constitutiv, declarații, cerere) – depunerea online a dosarului la ONRC – monitorizarea dosarului până la finalizare și preluarea oricărei cereri de completare

Ce plătești separat, direct unde e cazul: taxa ONRC de 152 lei și, dacă alegi găzduire de sediu la noi, contractul de găzduire (preț stabilit la consultație, în funcție de oraș).

La SRL mai e și capitalul social, minimum 500 lei din 2026, dar ăștia nu sunt un cost pierdut: îi depui în contul firmei și îi folosești după ce primești certificatul.

📞 Sună acum: 0731 656 692 · 💬 WhatsApp

Ce acte îți trebuie pentru înființarea unui SRL

De la tine ai nevoie, în esență, de un singur lucru: cartea de identitate. Plus informațiile despre ce vrei să faci (denumirea dorită, activitățile, cine sunt asociații). Restul actelor le redactăm noi.

Dosarul complet care se depune la ONRC conține: – rezervarea de denumire – actul constitutiv (cine sunt asociații, cine administrează, ce activități, ce capital) – contractul pentru sediul social (comodat, închiriere sau găzduire) – declarația pe proprie răspundere privind condițiile de funcționare – anexa privind înregistrarea fiscală – copii după actele de identitate ale asociaților și administratorului – cererea de înregistrare – taxa ONRC de 152 lei

În unele situații mai apar acte suplimentare, de exemplu acordul asociației de proprietari, dacă desfășori efectiv activitate într-un apartament, sau avize pentru activități reglementate. Ți le spunem la consultație, în funcție de ce vrei să faci.

Capitalul social la un SRL în 2026

Din 1 ianuarie 2026, capitalul social minim pentru un SRL nou este 500 lei (a dispărut era „SRL-ului cu 1 leu”). Suma se depune în contul firmei înainte de înregistrare și rămâne a ta, o folosești în firmă după ce primești certificatul.

Un pont: dacă estimezi că în primul an vei avea o cifră de afaceri peste 400.000 lei, mai bine pui capitalul direct la 5.000 lei. Legea oricum îți cere să-l majorezi la acest prag, așa că, punându-l de la început, scapi de o modificare ulterioară la Registrul Comerțului (timp și bani în plus).

Declarația de beneficiar real

Beneficiarul real e persoana care controlează efectiv firma, adică asociatul care deține peste 25% din părțile sociale (sau administratorul, dacă niciun asociat nu atinge pragul). Din 2022, declarația nu mai e un act separat, e inclusă ca o clauză în actul constitutiv. O redactăm noi, nu trebuie să te duci nicăieri separat pentru ea.

Cum decurge înființarea, pas cu pas

1. Rezervarea denumirii

Verificăm dacă numele dorit e liber și îl rezervăm la ONRC. Un sfat din practică: cele mai ușor de rezervat sunt denumirile din două cuvinte. Cu un singur cuvânt comun, gen „Trans SRL” sau „Construct SRL”, de 9 ori din 10 e deja luat. Așa că vino cu 2-3 variante, în ordinea preferinței.

2. Redactarea și semnarea actelor

Redactăm actul constitutiv și toate documentele pe baza datelor tale. La un SRL cu asociat unic, lucrurile sunt simple. La un SRL cu mai mulți asociați, aici devin importante clauzele care stabilesc cum se iau deciziile și ce se întâmplă dacă un asociat vrea să iasă. Semnarea se face electronic (dacă ai semnătură electronică) sau olograf. În ambele cazuri actele sunt originale și le acceptă băncile, contabilul și ANAF.

3. Depunerea la Registru și primirea CUI-ului

Depunem dosarul online. Registrul Comerțului dă de regulă termen ziua următoare sau în cel mult 2 zile, iar la termen, dacă dosarul e complet și corect, firma se înființează. Certificatul de înregistrare și CUI-ul vin prin email. În tot acest timp monitorizăm dosarul, ca să prindem din timp orice cerere de completare.

SRL sau PFA? Cum alegi corect între ele

Înainte să înființezi un SRL, merită să fii sigur că SRL e forma potrivită pentru tine, nu PFA. Cele două diferă la lucruri care contează mult mai târziu.

| SRL | PFA | |

| Răspundere | În limita capitalului social. Bunurile tale personale rămân, în principiu, separate. | Nelimitată. Răspunzi cu bunurile personale. |

| Banii din firmă | Sunt ai firmei. Îți iei dividende, din profit, periodic. | Banii încasați sunt ai tăi, îi folosești direct. |

| Asociați | Poți avea unul sau mai mulți asociați. | Nu poți avea asociați, e o formă individuală. |

| Angajați | Fără limită legată de forma juridică. | Maximum 3 angajați. |

| Potrivit pentru | Afaceri pe care vrei să le crești, cu partener, cu risc mai mare. | Activitate individuală, simplă, venituri direct „în mână”. |

De fapt, SRL și PFA nu sunt două variante ale aceluiași lucru. Sunt pentru scopuri diferite, iar ce le desparte se vede abia mai târziu.

Răspunderea e prima diferență. La PFA răspunzi cu tot ce ai: dacă afacerea merge prost, executorul poate ajunge la apartament, la mașină, la conturile tale personale. La SRL răspunzi în limita capitalului social pe care l-ai pus și doar în situații de excepție și cu bunurile proprii. Mașina ta rămâne a ta.

Banii circulă altfel. La PFA, banii încasați sunt ai tăi, îi folosești cum vrei. La SRL, banii sunt ai firmei; tu îți iei dividende, din profit, periodic. PFA e mai simplu pentru cineva care vrea bani „în mână”. SRL e mai potrivit pentru cineva care construiește ceva mai mare. Dacă te gândești să crești peste 3 angajați, PFA te limitează, iar mutarea de la PFA la SRL mai târziu te costă timp și continuitate.

PFA exclude asocierea. Dacă ai un partener de afaceri, PFA nu funcționează. Ai nevoie de SRL din ziua întâi.

Dacă încă ezi, citește comparația completă PFA sau SRL sau vezi înființare PFA. Sau, mai simplu, sună-ne și îți spunem în câteva minute ce ți se potrivește.

Ce se întâmplă dacă dosarul e respins la Registru

E frica nr. 1 a oricui își deschide prima firmă. Hai să fim cinstiți: niciun avocat serios nu îți poate garanta că un dosar nu va fi niciodată amânat. Ce putem face, și facem, este să eliminăm din start motivele reale pentru care dosarele se întorc.

Din practica noastră, astea sunt cauzele cele mai dese: – denumire rezervată greșit – contract de sediu fără valabilitate corectă sau semnat de cine nu trebuie – coduri CAEN alese din nomenclatorul vechi – greșeli de date (un CNP, o adresă) în actul constitutiv – asociați cu interdicții sau cu firme „nerezolvate”, declarate inactive de ANAF

Pe toate astea le verificăm înainte de depunere. Iar dacă, totuși, Registrul cere o completare, ne ocupăm noi de ea și o depunem, nu rămâi tu să te lupți cu termenele. Asta e diferența dintre a depune singur și a avea pe cineva care răspunde de dosar.

💬 Cere o verificare pe WhatsApp · 📞 Sună: 0731 656 692

Situații speciale pe care le rezolvăm

Nu orice înființare e standard. Dacă te regăsești mai jos, e exact genul de caz unde un avocat face diferența față de o platformă.

SRL cu mai mulți asociați

Când sunteți doi sau mai mulți, actul constitutiv nu mai e o formalitate. Aici se stabilește cum se iau deciziile, în ce condiții poate ieși un asociat. Mulți fondatori semnează fără să se gândească la asta.

Asociat sau fondator străin

Dacă unul dintre asociați e cetățean străin, mai ales din afara UE, apar acte și pași în plus. E o situație pe care o gestionăm des. Spune-ne din prima discuție cine sunt asociații și de unde, ca să-ți spunem exact ce e nevoie, mai ales dacă unul din asociați este o altă firmă.

Sediul social

Sediul social e adresa unde firma primește corespondența, nu neapărat locul unde lucrezi. Poate fi apartamentul tău (prin contract de comodat), un spațiu închiriat, sau o adresă pe care ți-o dăm noi. Dacă stai cu chirie și proprietarul nu îți dă acord, dacă nu vrei adresa personală publică pe Registru, sau dacă nu vrei să riști să ți se schimbe impozitul pe locuință atunci când îți pui sediul acolo, îți punem sediul la o adresă de găzduire de sediu a noastră. Practic, e o adresă oficială pentru firmă, fără să-ți folosești locuința.

Ce taxe plătește un SRL după înființare

Aici intrăm pe teren fiscal, așa că ți le spunem orientativ. Ce regim ți se potrivește exact se stabilește pe cazul tău, la consultație, fiindcă depinde de venituri, de angajați și de activitate.

În linii mari, un SRL poate fi: – microîntreprindere, cu impozit pe venit de 1%, cât timp se încadrează în plafonul de 100.000 euro și îndeplinește condițiile legale (printre care cel puțin un angajat) – sau plătitor de impozit pe profit de 16%, dacă nu se mai încadrează la micro

Separat, firma devine plătitoare de TVA obligatoriu când depășește plafonul de 395.000 lei cifră de afaceri. Pe dividendele pe care ți le distribui se reține un impozit de 16% din 2026.

Cifrele de mai sus se schimbă de la an la an. Tocmai de asta, înainte să iei o decizie pe baza lor, verifică-le la zi cu noi sau cu un contabil. Noi îți explicăm la consultație ce înseamnă fiecare pentru situația ta concretă, fără să te lăsăm să pleci cu o cifră veche în cap. Mai multe despre regimul SRL găsești și în articolul ce înseamnă un SRL.

De ce noi

Suntem un cabinet de avocatură, nu o platformă, nu persoane fără calificare. Asta înseamnă că omul care îți verifică dosarul răspunde juridic pentru munca lui.

În spatele fiecărei firme e un om care, la un moment dat, și-a făcut curaj. Pe unii i-am cunoscut enervați de birocrație, pe alții nerăbdători să înceapă. Am fost acolo, la primul pas, pentru foarte mulți deja. Și încă ni se pare de fiecare dată un privilegiu să fim.

- Avocat real: av. Mara Cristian, avocat din 2012 (definitiv din 2014), cu 14 ani de experiență.

- Consultanță inclusă: discuția dinainte, în care te ajutăm să alegi corect, e gratuită.

- 100% online: rezolvi tot de oriunde, fără drumuri la ghișeu.

Ce spun câțiva dintre clienții noștri:

„Am rezolvat cu domnul avocat Cristian Mara absolut toate documentele online, într-un timp rapid și foarte organizat. Am deschis un SRL și am avut parte de explicații exact pe înțelesul meu de începător, totul la un preț avantajos.” — Pintilii Dragomir, ★★★★★

„Am reușit să îmi înființez SRL-ul în doar câteva zile, fără să mă deplasez nicăieri. Tot procesul a fost clar, rapid și bine explicat. Recomand cu toată încrederea.” — Raul Emilian, ★★★★★

Întrebări frecvente despre înființarea unui SRL

Cât costă înființarea unui SRL în 2026?

La noi, 852 lei în total: 700 lei onorariu și 152 lei taxa ONRC. Fără costuri ascunse. Separat se depune capitalul social, minimum 500 lei, care rămâne banii firmei.

Cât durează înființarea unui SRL?

De regulă 3-5 zile lucrătoare de la depunere. Registrul Comerțului dă termen ziua următoare sau în cel mult 2 zile, iar la termen, dacă dosarul e complet, firma se înființează.

Ce acte îmi trebuie de la mine?

În esență, cartea de identitate și informațiile despre firmă (denumire dorită, activități, asociați). Restul actelor le redactăm noi.

Care e capitalul social minim pentru un SRL în 2026?

500 lei, din 1 ianuarie 2026. Se depune în contul firmei înainte de înregistrare și îl folosești în firmă după ce primești certificatul.

Pot înființa un SRL fără să mă deplasez?

Da. Dosarul se depune online, prin avocat. Nu trebuie să mergi fizic la Registru.

SRL sau PFA, ce e mai bine pentru mine?

Depinde de mărimea afacerii, de răspundere, de cum vrei să folosești banii, depinde dacă ai parteneri. Te ajutăm să decizi.

Ce se întâmplă dacă mi se respinge dosarul?

Verificăm înainte de depunere exact lucrurile care blochează cel mai des dosarele. Dacă totuși Registrul cere o completare, ne ocupăm noi de ea. Nu îți garantăm că un dosar nu poate fi niciodată amânat, dar reducem mult riscul.

Pot să înființez singur un SRL, gratuit?

Poți depune singur dosarul online. Diferența e că nimeni nu verifică actele înainte și, dacă apare o problemă, te descurci singur cu termenele și completările. Noi punem un avocat între tine și Registru.

Pot stabili sediul firmei la mine acasă?

Da, printr-un contract de comodat. Acordul vecinilor e necesar doar dacă desfășori efectiv activitate economică acolo, nu doar pentru corespondență.

Pot înființa un SRL cu un asociat străin?

Da. Pentru asociați din afara UE apar acte suplimentare, pe care le gestionăm. Spune-ne din prima discuție cine sunt asociații și de unde.

Ce taxe plătește un SRL după înființare?

Orientativ: impozit micro de 1% (cu cel puțin un angajat și sub plafonul de 100.000 euro), sau impozit pe profit de 16%, plus TVA peste plafonul de 395.000 lei și 16% pe dividende. Cifrele se schimbă anual, așa că le confirmăm pe cazul tău la consultație.

Ce este beneficiarul real și trebuie să-l declar?

E persoana care controlează efectiv firma (peste 25% din părți, sau administratorul). Din 2022, declarația e inclusă în actul constitutiv, o redactăm noi.

Secțiune finală de conversie

Dacă ești gata să începi, noi suntem gata să ne ocupăm. Înființare SRL, 852 lei total, gata în 3-5 zile, cu dosarul verificat de avocat și consultația dinainte gratuită.

📞 Sună acum: 0731 656 692 · 💬 Scrie pe WhatsApp

Casetă autor

av. Mara Cristian — Avocat coordonator, avocat în din 2012 (definitiv din 2014), cu 14 ani de experiență în poceduri de la Registrul Comerțului. Profil oficial Barou · Toate articolele

Ghiduri utile

- Cum deschizi o firmă, pas cu pas

- Ce înseamnă un SRL: taxe și costuri

- Cât costă să deschizi un SRL

- PFA sau SRL: ce ți se potrivește

Înființare SRL pe orașe

Lucrăm 100% online cu antreprenori din toată țara. Dacă vrei pașii, costurile și exemple din instanțele locale pentru orașul tău, vezi ghidurile dedicate:

Vreau sa înființez SRL cu doua coduri CAEN, aștept să îmi comunicați prețul.

Bună ziua, am răspuns pe mail. Mulțumim!

Bună ziua ,ce costuri implica un srl pe București pentru Uber cu găzduire la dvs ,mulțumesc anticipat!

Bună dimineata, v-am trimis oferta noastra pe mail.

Buna ziua.

Care sunt costurile înființării unui SRL – inclusiv taxele RC ?

Bună ziua, v-am trimis prin e-mail oferta noastra. O zi frumoasă!

Buna ziua,

Care este costul total de creare a unui SRL, inclusiv taxa de la Registrul Comertului?

Numarul de coduri CAEN impacteaza costul final?

Decizia daca este un SRL impozitat pe profit sau microintreprindere se decide in aceasta etapa sau ulterior dupa crearea societatii?

Multumesc

Va salut cu respect care este prețul total pentru SRL inclus și registrul comerțului

Bună ziua, v-am trimis oferta noastră prin e-mail. Așteptăm cu interes răspunsul dvs.!

Buna ziua,

Pt adaugare mentiuni la.o firma, mai exact mutare sediu secundar, firma se afla in sector 6,bucuresti, ce costuri ar fi? Si care este procedura, va trimit actele pe mail? Multumesc

Bună ziua,

Am trimis raspunsul nostru prin e-mail.

Mulțumim!

Buna ziua,

Pentru infiintarea unui PFA cu codul CAEN 9602 ce costuri sunt si acte trebuie transmise.

Multumesc,

Bună ziua,

V-am trimis oferta noastră prin e-mail.

Mulțumim!

Salut.ma intereseaza infiintarea unui Srl.la ce pret sa ma astept? Multumesc

Bună ziua, am răspuns prin mail. Mulțumim!

Va salut, as dori sa infiintez un SRL in domeniul reparatiilor autoturismelor pana in 3.5 tone, cat m-ar costa?

Bună ziua, v-am trimis oferta noastră prin mail.

Oferta de pret?

Bună dimineata, v-am trimis oferta noastră prin mail. Mulțumim!

oferta pentru infiintare firma ?

Bună ziua, v-am trimis prin mail oferta noastră. Mulțumim!

Buna ziua,

Pentru schimbarea sediului si revocarea unuia dintre cei doi administratori, la un SRL cu 5 asociați (3 persoane juridice si 2 persoane fizice), care sunt costurile dvs.?

Bună dimineața, v-am trimis o oferta noastra pe mail. Mulțumim!

Bună ziua, cât costă înființarea unui SRL? Mulțumesc

Bună ziua, v-am trimis oferta pe mail. Mulțumim!

Buna doresc sa stiu cat este tariful pentru a infiinta un SRL cu codul caen 8551. Sunt antrenor de fitness si doresc sa ofer servicii online si la sala.

Bună ziua, v-am comunicat oferta noastră pe mail. Mulțumim!

Buna,

Doresc o oferta pentru un SRL cu găzduire sediu social.

Multumesc

Bună ziua, v-am trimis oferta pe e-mail.

Buna ziua vreau si eu o oferta pentru infintarea unui SRL pentru un magazin mixt.

Bună ziua, v-am trimis oferta noastră prin e-mail. Mulțumim!

Doresc sa deschid un SRL pentru o florărie cât costă și ce acte am nevoie?

Bună ziua, v-am trimis oferta noastră prin e-mail. În cuprinsul ei sunt menționați pașii, dar și ce avem nevoie de la dvs.! Mulțumim!

Buna ziua sunt interesat si eu de o oferta infiintare srl micro

Bună ziua, v-am trimis oferta noastră prin e-mail. Mulțumim!

Buna ziua,

Pentru modificarea contarctului de comodat (aceasi adresa doar cu mentionarea suprafatei/incaperii), la un SRL deja existent imi puteti trimite o oferta va rog.

Bună ziua, v-am trimis prin e-mail oferta noastră. Mulțumim!

Vreau un SRL PENTRU a antrena in sala de fitness .care ar fi costurile

Bună ziua,

Sunt interesat să deschid un SRL în vederea producerii de lumânări parfumate. Îmi puteți comunica care sunt pașii de urmat, dacă am nevoie de vreo autorizație și care sunt consturile?

Vă mulțumesc anticipat!

Bună ziua, v-am trimis oferta noastră cu răspunsurile prin e-amil. Mulțumim!

Buna ziua,

Doresc sa deschid un SRL care va avea activitatea principala prelucrarea, personalizarea si vanzarea articolelor textile, din ceramica si alte produse personalizabile, iar ca activitate secundara vanzarea cafelei si inghetatei, in aceeasi unitate.

Ma puteti ajuta cu pasii care sunt de urmat, codurile CAEN pentru toate activitatile si costurile pentru acestea?

Multumesc anticipat!

Bună ziua, v-am trimis oferta noastră prin e-mail.

1. – Sunt Administratorul unei firme SRL Acționar Unic, care cuprinde mai multe activități și coduri CAEN – printre care 7111, 7112, 5811, 7410 și altele. (7111 fiind activitatea principală)

2. – Vreau să introduc o nouă activitate și anume, Cod CAEN 4791 – Comerț cu amănuntul prin intermediul caselor de comenzi sau prin Internet

3. – Este vorba despre vânzarea prin internet a unor tablouri digitale concepție proprie, cu drept de autor, p baza unor comenzi prin internet. Vreau să fiscalizez această activitate pentru a promova o dovadă de seriozitate.

4.- Cum mă puteți ajuta și care sunt participațiile mele ?

Cu respect,

arh. Victor MODORAN – casaconda@gmail.com

Bună ziua, v-am trimis un e-mail în cuprinsul căruia am indicat costurile și actele necesare. Muțumim!

Buna ziua! As dori sa infiintez un SRL. Mentionez ca am nevoie si de serviciile de gazduire sediu social. Multumesc mult!

Bună ziua,v-am trimis o oferta personalizată prin e-mail. Mulțumim!

Buna seara,

As dori sa infiintez o firma de tip SRL pentru prestări servicii marketing (agenție marketing) – Cod CAEN: 7311

Care ar fi surplusul daca am adauga si codul CAEN pentru IT? (mentionez ca nu stiu daca il vom adauga)

Cat ar fi pretul anul si pentru sediul social? (mentionez ca inca nu stiu daca o sa am nevoie)

Vom fi 4 asociati

Va multumesc!

Imi puteti face o oferta, va rog?

Bună ziua, am trimis o oferta personalizată prin e-mail. O zi frumoasă!

Buna ziua,

Puteti retrimite va rog? (nu imi apare nimic pe e-mail)

Buna ziua!

Doresc sa infiintez o firma de tip SRL de vanzari online(Amazon Germania) cod CAEN 4791. Imi puteti da mai multe detalii despre ce acte am nevoie pentru a incepe vanzarile acolo si un pret estimativ?

Bună ziua, v-am trimis o ofertă personalizată prin e-mail. Mulțumim!

Bună ziua, aș dori să înființez un srl în domeniul spațiilor verzi , mă puteți ajuta(informa)cu toate actele necesare deschiderii inclusiv un preț!? Mulțumesc!

Bună ziua, v-am trimis o fertă personalizată prin e-mail. Noi, mulțumim!