Dividende la SRL în 2026: cum se distribuie, ce taxe plătești și ce riști

Dividendele la un SRL sunt partea din profitul firmei care ajunge legal la asociații, iar în 2026 regulile s-au schimbat exact pe partea care doare: impozitul a urcat la 16%, iar peste el se poate adăuga CASS. Ca să scoți banii corect, fără sume neașteptate la un control și fără riscuri penale, contează când distribui, cum calculezi taxele și ce documente ai la dosar. Mai jos ai tot ce trebuie să știi, pe înțeles.

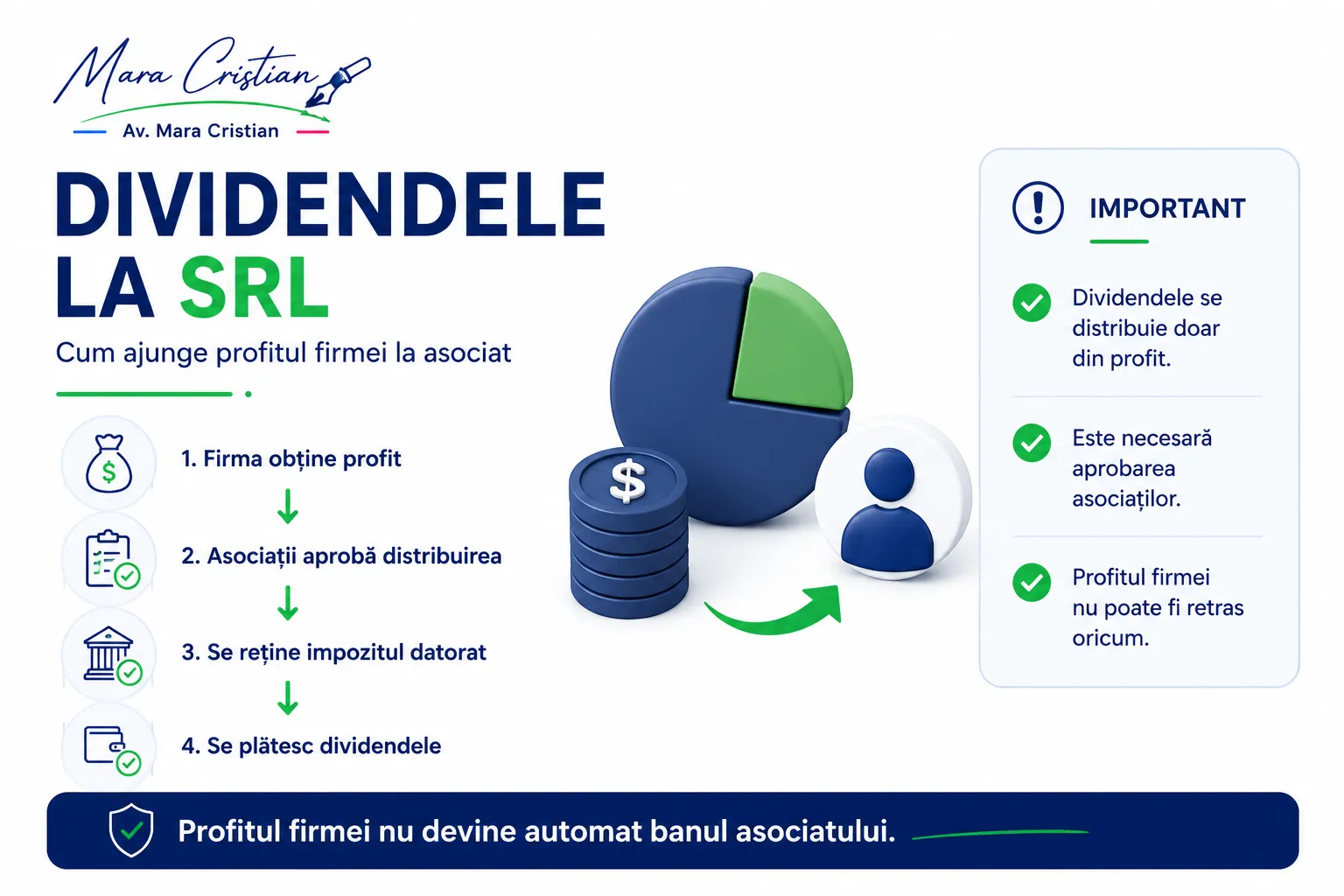

Dividendul este cota-parte din profitul net al unui SRL care i se cuvine asociatului. Se poate plăti doar după ce firma are profit real, după ce adunarea generală aprobă distribuirea și după reținerea impozitului. Din 2026, impozitul pe dividende este 16%.

Pe scurt

- Dividendul e cota din profitul net al firmei care ți se cuvine ca asociat, plătită doar după ce firma are profit și după ce adunarea generală a asociaților aprobă distribuirea.

- Impozitul pe dividende este 16% din 1 ianuarie 2026 (a crescut de la 10% în 2025). Firma îl reține la sursă și îl plătește la stat.

- Excepție de tranziție: dividendele repartizate pe baza situațiilor financiare interimare întocmite în 2025 rămân impozitate cu 10%, chiar dacă le încasezi în 2026.

- CASS (10%) se adaugă dacă totalul veniturilor tale extrasalariale dintr-un an trece de 6, 12 sau 24 de salarii minime. Se declară prin Declarația Unică, până pe 25 mai anul următor.

- Poți lua dividende în avans (trimestrial), dar urmează o regularizare la final de an, iar dacă ai luat prea mult, restitui în 60 de zile.

- Termenul de plată al dividendelor anuale este de maximum 6 luni de la aprobarea situațiilor financiare.

- Dividendele plătite fără profit real se restituie și pot atrage răspundere penală a administratorului.

Ce vei găsi în acest articol

Ce sunt dividendele și cine are dreptul la ele, în ce condiții poți distribui legal, ce documente îți trebuie, diferența dintre dividendele anuale și cele în avans, cum se impozitează în 2026 (cu tabel și exemple de calcul „cât rămâne în mână”), când și cât plătești CASS, cum alezi între salariu și dividende, ce faci dacă firma nu îți plătește și ce riști dacă distribui greșit.

Ce sunt dividendele și de ce nu sunt „banii din cont”

Dividendul este cota-parte din profitul firmei care se cuvine fiecărui asociat, conform art. 67 din Legea societăților nr. 31/1990. Cuvântul vine din latinescul „dividendus”, adică „de împărțit”. Se împarte, ca regulă, proporțional cu participarea fiecăruia la capitalul social: dacă într-un SRL ai 70% și partenerul tău 30%, dividendele se duc 70/30.

Important: banii din contul firmei nu sunt automat ai tăi. O firmă, chiar și cu asociat unic, e o persoană juridică separată (dacă vrei bazele, vezi ce înseamnă un SRL). Ca să iei legal o sumă acasă ca dividend, ai nevoie de profit, de o hotărâre a asociaților și de reținerea impozitului. Fără ele, transferul în contul personal e doar o sumă pe care contabilul nu o poate închide, nu un dividend.

Se poate modifica cota de împărțire a profitului?

Da. Asociații pot conveni prin actul constitutiv să împartă profitul altfel decât aportul: de pildă 60/40 la o contribuție de 50/50, sau chiar egal, indiferent de cât a pus fiecare. Ce nu se poate: o clauză prin care un asociat ia tot profitul ori e scutit complet de pierderi. Această clauză, numită leonină, este nulă de drept și nu produce efecte.

Cum stă treaba la SRL cu asociat unic?

Și la firma cu un singur asociat regula e aceeași: ai nevoie de profit și de o decizie (a asociatului unic, care ține locul adunării generale) prin care aprobi distribuirea. Faptul că ești singurul proprietar nu îți dă dreptul să tratezi contul firmei ca pe contul personal. Mulți antreprenori cu firmă „de o persoană” sar peste decizie și peste reținerea impozitului, exact greșeala care se vede la primul control.

Cel mai des vedem asta la firmele cu asociat unic: omul ia bani din contul firmei convins că „e firma mea, sunt banii mei”, fără decizie scrisă și fără reținerea impozitului. La primul control, suma nu mai e dividend, ci o retragere nejustificată, cu taxe și accesorii pe deasupra. Un transfer prost documentat costă mai mult decât o discuție de o oră înainte.

Condițiile ca să poți distribui dividende legal

Ca să distribui dividende ai nevoie de două lucruri, simultan. Întâi, firma trebuie să aibă profit real, stabilit prin situații financiare întocmite conform legii. Apoi, adunarea generală a asociaților trebuie să aprobe distribuirea. Lipsește una, nu există dividend legal.

Profitul care se împarte e doar profitul net, adică ce rămâne după ce firma și-a plătit impozitele, a acoperit pierderile din anii anteriori și a constituit rezerva legală. Rezerva legală înseamnă minimum 5% din profit, pus deoparte până atinge o cincime din capitalul social (art. 183 din Legea 31/1990). Abia ce rămâne după aceste rețineri poate ajunge la asociați.

Când NU ai voie să distribui

Nu distribui dacă firma e pe pierdere în exercițiul de referință, dacă nu există situații financiare aprobate sau dacă ai acoperi dividendele din alte surse decât profitul. Plata din „profituri fictive” nu e doar o problemă contabilă: este infracțiune (art. 272^1 din Legea 31/1990) și se pedepsește cu închisoarea pentru administrator. Banii luați greșit se și restituie firmei, iar dreptul societății de a-i cere înapoi se prescrie în 3 ani.

Art. 67 și art. 272¹ din Legea nr. 31/1990: dividendele se plătesc doar din profit real, pe baza unei hotărâri a asociaților. Plata de dividende din profituri fictive este infracțiune, atrage răspunderea penală a administratorului și obligația de restituire. vezi textul legii

De ce ai nevoie de o hotărâre a asociaților și ce documente îți trebuie

Hotărârea adunării generale este actul care transformă profitul „de pe hârtie” în dividende pe care le poți încasa. Fără ea, contabilul nu are temei să închidă suma, iar tu rămâi cu o retragere nejustificată.

În practică, pașii corecți sunt simpli, în această ordine:

- contabilul întocmește și se aprobă situațiile financiare (anuale sau interimare);

- se acoperă pierderile reportate și se constituie rezerva legală;

- asociații adoptă hotărârea de repartizare a dividendelor, cu sumele și termenul de plată;

- firma reține impozitul de 16% și plătește asociaților suma netă;

- firma declară impozitul prin formularul D100;

- anul următor, dacă ai depășit plafonul, declari CASS prin Declarația Unică.

Hotărârea scrisă, situațiile financiare aprobate și dovada reținerii impozitului sunt exact actele pe care le cere un control. Le ai la dosar, ești liniștit.

Dividende anuale vs. dividende în avans: care e diferența

În funcție de momentul plății, ai două variante. Dividendele anuale se distribuie după aprobarea situațiilor financiare anuale, pe profitul întregului an. Dividendele în avans (interimare) se pot distribui opțional trimestrial, pe baza unor situații financiare interimare, posibilitate introdusă prin Legea 163/2018.

Avansul are un cârlig de care mulți uită: regularizarea. La final de an, profitul real se compară cu ce ai luat în avans. Dacă ai distribuit mai mult decât profitul anual confirmat, diferența se restituie firmei în 60 de zile de la aprobarea situațiilor financiare anuale. Nu o faci la timp? Curg dobânzi penalizatoare.

Termenul de plată al dividendelor anuale este de maximum 6 luni de la aprobarea situațiilor financiare. Dacă firma întârzie peste acest termen, ai dreptul la daune pentru întârziere.

O regulă nouă din 2026 leagă direct dividendele în avans de împrumuturile către asociați. Conform Legii nr. 239/2025, firma care a distribuit dividende interimare nu poate acorda împrumuturi asociaților, acționarilor sau persoanelor afiliate până când nu regularizează diferențele și nu aprobă situațiile financiare anuale. Nerespectarea se sancționează cu amendă între 10.000 și 200.000 de lei, așa că, dacă ai luat dividende în avans, ai grijă să nu te împrumuți de la firmă înainte de regularizare.

Cum se impozitează dividendele în 2026

Din 1 ianuarie 2026, impozitul pe dividende este 16%, în creștere de la 10% cât a fost în 2025. Schimbarea vine prin Legea 141/2025 și se aplică dividendelor distribuite începând cu această dată. Firma reține impozitul la sursă, înainte ca banii să ajungă la tine, și îl varsă la stat.

Există o singură punte spre cota veche. Dividendele repartizate pe baza situațiilor financiare interimare întocmite în 2025 rămân la 10%, chiar dacă plata efectivă se face în 2026. Pentru orice dividend nou, din 2026, cota este 16%.

| Perioada distribuirii | Cota impozitului pe dividende |

| până în 2022 | 5% |

| 2023 – 2024 | 8% |

| 2025 | 10% |

| din 1 ianuarie 2026 | 16% |

| dividende din situații interimare 2025, plătite în 2026 | 10% (tranziție) |

Exemplu de calcul, pe cifre

Firma ta are 100.000 de lei profit net și decideți să îl distribuiți integral. Impozitul de 16% înseamnă 16.000 de lei reținuți la sursă. În mână ajung 84.000 de lei. La cota veche de 10%, ai fi luat 90.000. Diferența de 6.000 de lei pe această sumă arată de ce momentul și planificarea contează în 2026.

Ce declari și când

Impozitul reținut se declară de firmă prin formularul D100, până pe 25 ale lunii următoare plății. Dacă dividendele au fost aprobate, dar nu plătite până pe 31 decembrie, termenul devine 25 ianuarie anul următor. La nivel anual, firma depune și declarația informativă D205. Tu, ca persoană fizică, intervii doar la CASS, prin Declarația Unică.

| Declarația | Cine o depune | Ce acoperă | Termen |

| D100 | firma | impozitul pe dividende reținut | 25 ale lunii următoare plății |

| D205 | firma | declarație informativă anuală | sfârșitul februarie |

| D212 (Declarația Unică) | asociatul (persoană fizică) | CASS pe dividende | 25 mai anul următor |

CASS pe dividende în 2026: când și cât plătești

Pe lângă impozitul de 16%, poți datora CASS de 10% dacă totalul veniturilor tale din afara salariului (dividende, chirii, activități independente, alte surse) cumulat pe an trece de anumite plafoane. Atenție, contează suma tuturor acestor venituri la un loc, nu doar dividendele.

Plafoanele se raportează la salariul minim brut, care în 2026 este 4.050 de lei (și urcă la 4.325 de lei de la 1 iulie). CASS pentru dividende se oprește la plafonul de 24 de salarii minime, nu urcă mai sus ca la activitățile independente.

| Total venituri extrasalariale pe an | Bază de calcul CASS | CASS datorat |

| sub 6 salarii minime (sub 24.300 lei) | nu se datorează | 0 lei |

| 6 – 12 salarii minime (24.300 – 48.599 lei) | 6 salarii minime | 2.430 lei |

| 12 – 24 salarii minime (48.600 – 97.199 lei) | 12 salarii minime | 4.860 lei |

| peste 24 salarii minime (de la 97.200 lei) | 24 salarii minime | 9.720 lei |

CASS se declară prin Declarația Unică (formular 212), până pe 25 mai anul următor celui în care ai încasat venitul.

Exemplu complet: cât rămâne efectiv în mână

Iei 100.000 de lei dividende brute și nu mai ai alte venituri extrasalariale în acel an. Întâi firma reține impozitul de 16%, adică 16.000 de lei, deci rămân 84.000 de lei. Pentru CASS, la dividende se ia în calcul suma netă încasată: 84.000 de lei se încadrează în treapta de 12–24 de salarii minime, deci datorezi CASS de 4.860 de lei (10% × 48.600), pe care îl plătești tu anul următor, prin Declarația Unică. În final, din 100.000 de lei brut, rămâi cu aproximativ 79.140 de lei. Exact acest al doilea strat, CASS, e cel pe care îl uită cei mai mulți.

Dividend brut (lei):

Salariu, dividende sau împrumut al asociatului: cum scoți bani legal

Întrebarea pe care o aud cel mai des de la asociați este simplă: cum îmi iau banii cu taxe cât mai mici? Răspunsul nu e unic, fiindcă fiecare variantă are alt rost.

| Cale | Cum se impozitează | Deductibil pentru firmă | Bun pentru |

| Salariu | impozit pe venit + contribuții sociale lunare | da | venit lunar predictibil, vechime, pensie, sănătate |

| Dividende | impozit pe profit (sau impozitarea microîntreprinderii), apoi 16% pe dividend, eventual CASS | nu | scoaterea profitului acumulat, fără contribuții lunare |

| Împrumutul asociatului | nu e venit, se restituie (cu reguli și dobândă de piață) | nu | a pune sau a lua temporar bani, NU a scoate profit |

Confuzia costă. Plata cheltuielilor personale din contul firmei nu e nici dividend, nici cheltuială deductibilă, ci o sumă care poate fi recalificată și impozitată suplimentar. Cea mai sigură cale e să stabilești, împreună cu un contabil și un avocat, un mix corect între salariu și dividende, potrivit firmei tale.

Salariu: dacă vrei venit lunar predictibil, vechime și pensie. E deductibil pentru firmă, dar are contribuții lunare.

Dividende: dacă scoți profitul acumulat și vrei să eviți contribuțiile lunare. Impozit 16% plus, eventual, CASS; nu e deductibil pentru firmă.

Împrumutul asociatului: doar ca să pui sau să iei temporar bani, cu restituire și dobândă de piață. Nu e o cale de a scoate profit.

Ce faci dacă firma nu îți plătește dividendele aprobate

Din momentul în care adunarea generală a aprobat distribuirea, ai un drept de creanță împotriva firmei, la fel ca orice furnizor neplătit. Firma îți datorează banii și trebuie să îi plătească la termenul stabilit, fără să depășească cele 6 luni legale. Dacă refuză, ai pârghii concrete. Poți cere plata pe calea ordonanței de plată, o procedură rapidă pentru creanțe certe, lichide și exigibile, sau printr-o acțiune în pretenții, cu daune pentru întârziere. Instanțele au obligat firme să achite asociaților dividendele aprobate, tocmai pentru că hotărârea adunării generale transformă dividendul într-o datorie exigibilă. Cu hotărârea în mână, poziția ta în fața instanței e solidă.

Conflicte între asociați: când hotărârea de repartizare poate fi anulată

Dividendele sunt una dintre cele mai frecvente surse de ceartă între asociați, mai ales între un minoritar și un majoritar. Un asociat nemulțumit poate ataca în instanță hotărârea adunării generale prin care s-au repartizat (sau nu s-au repartizat) dividendele.

În practica instanțelor, curți de apel au anulat hotărâri ale adunării generale luate cu încălcarea actului constitutiv sau în condiții de abuz al majorității, iar repartizările făcute fără un profit real au fost desființate. Apar și situații în care majoritarul refuză ani la rând orice distribuire, deși firma are profit, ca să își „înfometeze” partenerul minoritar. Și aceste blocaje au fost analizate de instanțe, ca posibil abuz de majoritate.

Practica oferă exemple în ambele sensuri, iar două spețe arată limpede unde se oprește dreptul asociatului: într-un caz instanța a refuzat plata dividendelor în lipsa unei hotărâri de repartizare, iar în altul a confirmat că nu poate forța distribuirea profitului doar pe baza nemulțumirii unui asociat.

Ce s-a întâmplat: O asociată a contestat hotărârile prin care adunarea generală decisese să NU distribuie profitul ca dividende și a cerut, în plus, plata dividendelor pe anii 2010 și 2011, deși nu exista o hotărâre de repartizare.

Ce a reținut instanța: Dreptul la dividende nu se naște din simpla existență a profitului, ci doar dintr-o hotărâre a adunării generale de repartizare. Cum hotărârea lipsea, asociata nu avea o creanță, iar cererea de anulare era și prescrisă.

Ce trebuie să reții: Profit în firmă nu înseamnă automat bani în buzunar. Fără hotărârea asociaților de repartizare, nu poți cere dividende în instanță, oricât profit ar fi.

Ce s-a întâmplat: O asociată nemulțumită că nu i s-au plătit „dividendele cuvenite” și că nu s-a repartizat profitul a cerut anularea mai multor hotărâri ale adunării generale, bazându-se pe nemulțumirea ei, nu pe motive concrete de nelegalitate.

Ce a reținut instanța: Instanța nu cenzurează oportunitatea deciziei de afaceri a asociaților de a distribui sau nu dividende. Anularea unei hotărâri AGA cere motive reale de nelegalitate, nu simpla nemulțumire, așa că acțiunea a fost respinsă.

Ce trebuie să reții: Dacă majoritarul decide să nu distribuie profitul, nu poți forța distribuirea doar pentru că ești nemulțumit. Ai nevoie de un temei legal real, precum abuzul de majoritate dovedit sau încălcarea actului constitutiv.

Mesajul pentru antreprenori este clar: votul majorității nu acoperă o distribuire nelegală, iar un asociat minoritar nu este lipsit de apărare. Tot aici intră și situația în care un asociat pleacă din firmă, prin retragere sau excludere, când drepturile bănești cuvenite, inclusiv dividendele neîncasate, se stabilesc, la nevoie, de instanță. Dacă ești în plin conflict pe acest subiect, o opinie juridică la timp îți poate salva și banii, și relația de afaceri.

Ce riști dacă distribui dividende greșit

Două riscuri sunt reale și concrete. Primul, restituirea: dacă ai încasat dividende plătite contral legii și ai cunoscut sau trebuia să cunoști neregularitatea, le dai înapoi firmei, iar acțiunea de restituire se prescrie în 3 ani. Al doilea, penalul: plata de dividende din profituri fictive ori care nu puteau fi distribuite este infracțiune și atrage răspunderea administratorului, separat de obligația de restituire.

Riscul nu rămâne teoretic. O speță recentă arată cât de concret răspunde administratorul care dispune nelegal de banii firmei, inclusiv de sumele aflate în sold cu titlu de dividende.

Ce s-a întâmplat: Asociatul-administrator majoritar a folosit dividendele aflate în sold pentru a rambursa anticipat un credit bancar al firmei, printr-o hotărâre AGA ulterior anulată în instanță. Ceilalți au cerut excluderea lui și recuperarea prejudiciului.

Ce a reținut instanța: Administratorul răspunde patrimonial pentru prejudiciul cauzat firmei prin folosirea nelegală a fondurilor, inclusiv a sumelor cu titlu de dividende. A fost obligat să restituie societății 49.566 de lei.

Ce trebuie să reții: „E firma mea, fac ce vreau cu banii” nu ține. Administratorul care dispune abuziv de sume, chiar și de dividende, răspunde cu propriul patrimoniu.

Adaugă peste astea accesoriile fiscale dacă impozitul nu a fost reținut și plătit corect, și înțelegi de ce „scot eu acum și văd contabilul mai târziu” e cea mai scumpă abordare.

Greșelile care îi costă cel mai des pe antreprenori

- Cred că „retragerea de numerar” din cont înseamnă că au luat dividende. Nu înseamnă. Taxele rămân datorate, iar suma rămâne neînchisă.

- Iau dividende în avans și uită de regularizare, apoi trebuie să restituie bani firmei.

- Folosesc încă vechea cotă de 8% sau 10%. În 2026 impozitul este 16%.

- Ignoră CASS și se trezesc cu Declarația Unică și sume de plată anul următor.

- Plătesc cheltuieli personale din firmă, crezând că „e tot banul lor”.

- Distribuie fără hotărârea adunării generale sau fără situații financiare aprobate.

- Confundă împrumutul asociatului cu dividendul și ajung la recalificare fiscală.

Întrebări frecvente

Ce impozit se plătește pe dividende în 2026?

Impozitul pe dividende este 16% din 1 ianuarie 2026, reținut la sursă de firmă. Rămâne 10% doar pentru dividendele repartizate pe baza situațiilor financiare interimare întocmite în 2025, chiar dacă sunt plătite în 2026.

Se plătește CASS la dividende în 2026?

Da, dacă totalul veniturilor extrasalariale dintr-un an depășește 6, 12 sau 24 de salarii minime. CASS este 10% aplicat la pragul atins (2.430, 4.860 sau 9.720 de lei la un salariu minim de 4.050 de lei) și se declară prin Declarația Unică, până pe 25 mai anul următor.

Pot lua dividende în avans, în timpul anului?

Da, din 2018 se pot distribui dividende trimestrial, pe baza situațiilor financiare interimare. La final de an se face regularizarea, iar dacă ai luat mai mult decât profitul real, restitui diferența firmei în 60 de zile.

În cât timp trebuie să îmi plătească firma dividendele după aprobare?

Cel mult 6 luni de la aprobarea situațiilor financiare anuale. Peste acest termen, ai dreptul la daune pentru întârziere și poți cere plata în instanță, inclusiv pe calea ordonanței de plată.

Pot distribui dividende dacă am SRL cu asociat unic?

Da, regulile sunt aceleași: ai nevoie de profit și de o decizie a asociatului unic care aprobă distribuirea, urmată de reținerea impozitului de 16%. Faptul că ești singurul proprietar nu înseamnă că poți folosi contul firmei ca pe contul personal.

Ce se întâmplă dacă iau dividende, dar firma nu a avut profit?

Sumele se restituie firmei, iar plata de dividende din profituri fictive este infracțiune și atrage răspunderea penală a administratorului. Dreptul firmei de a cere banii înapoi se prescrie în 3 ani.

Concluzie

Dividendele nu sunt doar „banii tăi din firmă”, ci o decizie cu reguli juridice și fiscale care, în 2026, costă mai mult ca anul trecut. Dacă te arunci fără hotărâre, fără calcul de impozit și fără atenție la CASS, riști de la sume neașteptate de plată până la un dosar penal. Făcut corect, e cel mai curat mod de a-ți lua câștigul din afacere.

Dacă vrei să fii sigur că distribui legal și cu taxele calculate corect, sau ai nevoie de ajutor ca să îți înființezi un SRL, scrie-ne sau sună-ne:

📞 Sună acum: 0731 656 692 · 💬 Scrie pe WhatsApp

Articol scris și revizuit juridic. Profil oficial: Tabloul avocaților barou.

Bună seara.

Am și eu o nedumerire, dacă pot să spun așa: sotia detine un SRL , având ca obiect de activitate CAEN 6619 și 6622. Deci acest SRL nu înregistrează profit, ci realizează venit. Plătește impozit 16% pe venit. În acest caz, soția trebuie să plătească dividende pe persoană fizică? Mulțumesc frumos.

Bună ziua, plateste impozit pe profit 16% și 8% impozit pentru dividende, adică suma de bani care se distribuie asociatui. Nu se plateste această sumă doar dacă profitul este reinvestit și nu platit asociatului sub formă de dividende. Cu plăcere!