Taxe PFA 2026: cât plătești de fapt și cum eviți greșelile

Pe scurt:

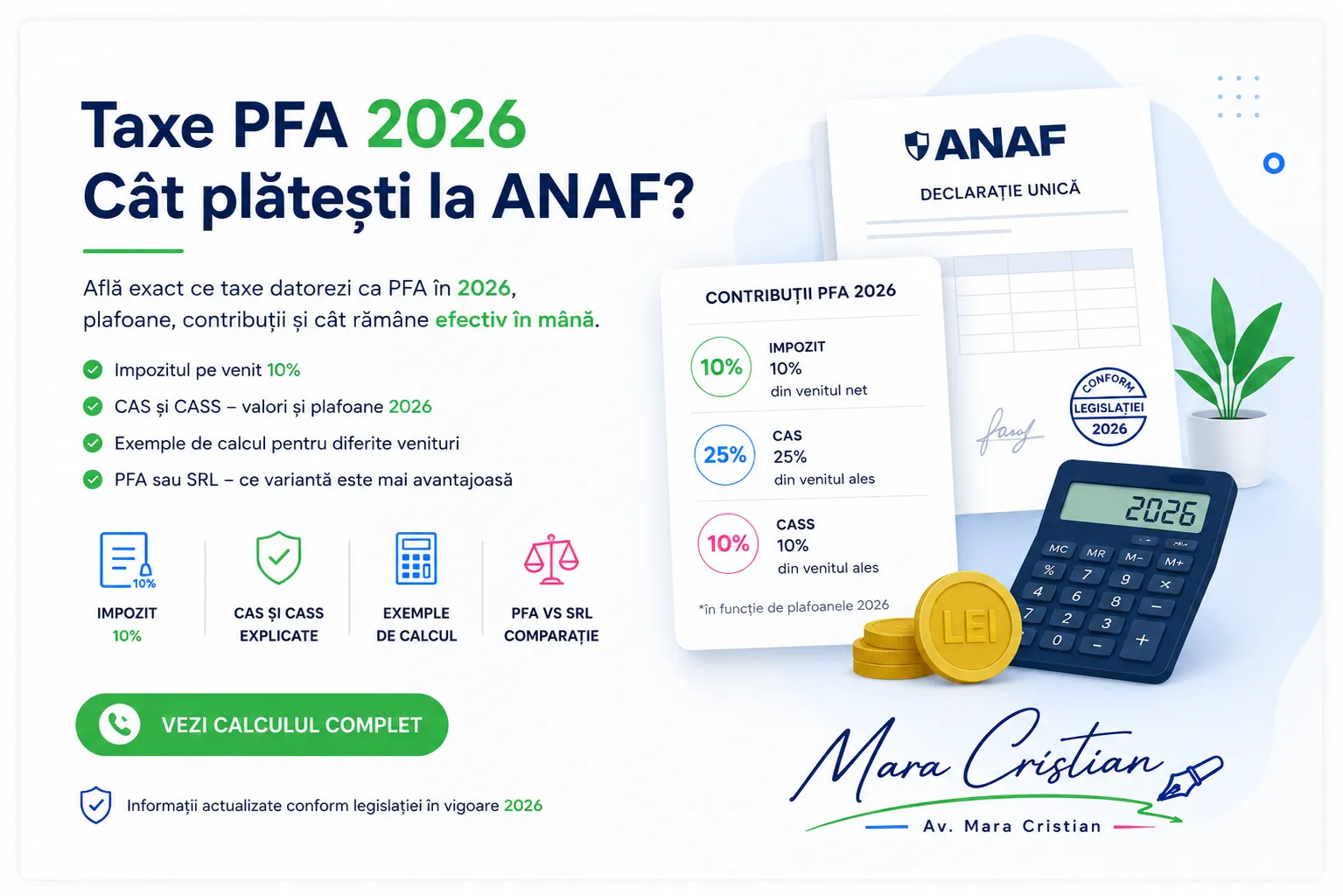

- Un PFA plătește trei lucruri: impozit pe venit 10%, CAS (pensie) 25% și CASS (sănătate) 10%.

- CAS îl datorezi doar dacă venitul net trece de 48.600 lei pe an. La CASS, 24.300 lei (6 salarii minime) funcționează ca bază minimă: peste, plătești 10% pe venitul real; sub, datorezi de regulă un CASS minim de 2.430 lei, cu câteva excepții.

- În 2026 s-a schimbat ceva real: plafonul maxim la CASS a urcat de la 60 la 72 de salarii minime (Legea 141/2025).

- Declarația Unică se depune până pe 25 mai. Dacă plătești tot până pe 15 aprilie, primești 3% reducere la impozit.

- Mai jos ai 3 exemple complete de calcul, pe venituri reale, ca să vezi exact cât rămâne la tine.

Andreea e copywriter freelance în Constanța. Lucrează pe PFA de doi ani și are un an bun: o lună facturează 1.500 de euro, alta 4.000, în funcție de proiecte. Problema ei nu e că nu câștigă. Problema e că, pe la finalul anului, habar n-are în ce plafoane a intrat și de câți bani să se aștepte să dea statului. A citit cinci articole și fiecare i-a dat altă cifră.

Dacă te regăsești, articolul ăsta e pentru tine. Îți arătăm exact ce taxe plătește un PFA în 2026, pe ce praguri intri și cât rămâne la tine pe trei scenarii de venit. Fără pretenția că suntem consultanți fiscali, cifrele de aici sunt verificate la sursă, iar unde chiar contează un avocat îți spunem deschis.

Cât plătește un PFA în 2026, pe scurt

Un PFA în sistem real plătește în 2026 trei contribuții către stat: impozit pe venit de 10%, contribuția la pensie (CAS) de 25% și contribuția la sănătate (CASS) de 10%. Diferența de la un PFA la altul nu vine din cote, ele sunt fixe, ci din pragurile de venit care decid dacă datorezi sau nu fiecare contribuție.

| Taxă | Cotă | Când o datorezi |

|---|---|---|

| Impozit pe venit | 10% | Întotdeauna, pe venitul net (sau pe norma de venit) |

| CAS (pensie) | 25% | Doar dacă venitul net depășește 48.600 lei pe an |

| CASS (sănătate) | 10% | Peste 24.300 lei: 10% pe venitul net. Sub acest nivel: bază minimă, minimum 2.430 lei, cu excepții (vezi mai jos) |

Cotele se aplică pe baze diferite. Impozitul se calculează pe venitul net rămas după ce scazi contribuțiile, iar CAS se aplică pe o bază aleasă de tine, nu pe tot venitul. Le luăm pe rând.

Cele trei taxe ale unui PFA: impozit, CAS, CASS

Impozitul pe venit: 10%

Impozitul pe venit pentru un PFA este de 10% și se aplică pe venitul net impozabil. În sistemul real, venitul net e diferența dintre cât ai încasat și cheltuielile deductibile pe care le-ai avut. Din acest venit net mai scazi contribuțiile sociale datorate (CAS și CASS sunt deductibile), iar pe ce rămâne aplici cei 10%. Asta înseamnă că impozitul efectiv e mai mic decât pare la prima vedere, fiindcă nu se calculează pe tot ce ai câștigat.

Regula apare în Codul Fiscal (Legea 227/2015, art. 68), care definește cum se stabilește venitul net în sistemul real.

CAS (pensie): 25%, dar doar peste 12 salarii minime

CAS, contribuția la pensie, este de 25% și o datorezi doar dacă venitul tău net depășește 48.600 lei pe an, adică 12 salarii minime. Sub acest prag nu ești obligat să plătești CAS, deși o poți plăti voluntar dacă vrei să-ți construiești vechime și punctaj de pensie.

Particularitatea CAS e că nu se aplică pe tot venitul, ci pe o bază pe care o alegi tu. Dacă treci de 48.600 lei, baza minimă e de 12 salarii minime, deci plătești 25% din 48.600 = 12.150 lei. Dacă treci de 97.200 lei (24 de salarii), baza minimă urcă la 24 de salarii, deci 25% din 97.200 = 24.300 lei. Poți alege o bază mai mare dacă vrei pensie mai bună, dar nu mai mică decât pragul.

CASS (sănătate): 10%, în funcție de venit și de situația ta

CASS, contribuția la sănătate, se datorează în funcție de nivelul venitului și de situația ta. Dacă venitul net depășește 24.300 lei pe an (6 salarii minime), plătești 10% pe venitul net real, plafonat la 72 de salarii minime, adică maximum 29.160 lei pe an. Spre deosebire de CAS, CASS se aplică pe venitul real, nu pe o bază aleasă.

Atenție însă: 24.300 lei nu e un prag sub care „scapi” de CASS, ci o bază minimă. Dacă realizezi venituri sub acest nivel și nu ești deja asigurat în alt mod, datorezi de regulă un CASS minim de 2.430 lei pe an (10% din 6 salarii minime). Dacă ai venit zero sau pierdere fiscală, acest minim nu e obligatoriu: îl poți plăti opțional, prin asigurare voluntară, dacă vrei să rămâi asigurat. Salariații și pensionarii, deja asigurați, fac de regulă excepție. Pentru că depinde mult de cazul tău, confirmă încadrarea exactă cu un contabil.

Pe ce plafoane intri în 2026

Toate pragurile pentru taxele PFA în 2026 se calculează la salariul minim brut de la 1 ianuarie 2026, adică 4.050 lei. Contează salariul minim de la începutul anului, nu cel majorat din iulie. Iată pragurile care decid ce plătești:

| Prag | Salarii minime | Sumă (lei/an) | Ce declanșează |

|---|---|---|---|

| 6 salarii | 6 × 4.050 | 24.300 | Peste prag: CASS 10% pe venitul net. Sub prag: reguli speciale (CASS minim 2.430 lei doar în anumite cazuri) |

| 12 salarii | 12 × 4.050 | 48.600 | De aici datorezi CAS (bază minimă 12.150 lei) |

| 24 salarii | 24 × 4.050 | 97.200 | Baza minimă de CAS urcă la 24.300 lei |

| 72 salarii | 72 × 4.050 | 291.600 | Plafonul maxim de CASS (29.160 lei) |

Pragurile sunt cumulative pe tot venitul anual, nu pe lună. De-asta Andreea, cu lunile ei inegale, trebuie să se uite la totalul anului, nu la o lună bună sau una slabă.

Trei exemple reale de calcul

Cifrele de mai sus prind sens când le pui pe un venit concret. Iată trei scenarii în sistem real, calculate la salariul minim de 4.050 lei. Sunt orientative și nu includ cheltuieli deductibile suplimentare sau situații speciale, dar îți arată ordinea de mărime.

| Venit net pe an | Impozit (10%) | CAS (25%) | CASS (10%) | Total taxe | Cât rămâne la tine |

|---|---|---|---|---|---|

| 30.000 lei | 2.700 | 0 (sub prag) | 3.000 | 5.700 lei | 24.300 lei (≈81%) |

| 60.000 lei | 4.185 | 12.150 | 6.000 | 22.335 lei | 37.665 lei (≈63%) |

| 150.000 lei | 11.070 | 24.300 | 15.000 | 50.370 lei | 99.630 lei (≈66%) |

Ce observi: la 30.000 lei nu datorezi CAS deloc, pentru că ești sub 48.600 lei, așa că povara totală e mică. Saltul mare apare între 30.000 și 60.000, când intri în CAS. Andreea, cu venitul ei variabil, ar trebui să-și estimeze corect totalul anual din timp, pentru că pragul de 48.600 lei face o diferență de mii de lei.

Pentru situația ta exactă, cu cheltuielile tale deductibile și eventuale alte venituri, calculul fin îl face cel mai bine un contabil. Noi îți dăm structura corectă și actele cu care pornești.

Sistem real sau normă de venit: ce alegi și când ești obligat la real

Un PFA poate fi impozitat în două feluri în 2026: în sistem real, pe baza veniturilor și cheltuielilor reale, sau la normă de venit, pe o sumă fixă stabilită anual de fiecare administrație fiscală județeană pentru codurile CAEN eligibile.

Sistemul real e avantajos dacă ai cheltuieli mari (echipamente, chirie, subcontractări), pentru că impozitul scade odată cu cheltuielile deductibile. Norma de venit poate fi mai bună dacă ai cheltuieli mici și un venit peste normă, fiindcă plătești la o sumă fixă, indiferent cât încasezi peste ea.

Există însă o limită clară: dacă în 2025 ai încasat peste 25.000 de euro (la cursul mediu din 2025 de 5,0415 lei, adică în jur de 126.000 lei), din 2026 ești obligat să treci la sistem real. Norma de venit nu mai e o opțiune peste acest plafon.

Ce s-a schimbat la taxele PFA în 2026

În 2026 chiar s-au schimbat câteva lucruri, deși vei găsi pe net articole care spun că „nimic nu se modifică pentru PFA”. Nu e adevărat, iar diferențele contează dacă ai venituri mari:

- Plafonul maxim de CASS a crescut de la 60 la 72 de salarii minime (Legea 141/2025), pentru veniturile realizate din 2026. În practică, un PFA cu venituri mari plătește acum un CASS maxim de 29.160 lei, mai mult decât în 2025.

- TVA standard este 21% (urcat de la 19% în august 2025). Te privește doar dacă depășești plafonul de înregistrare în scopuri de TVA, 395.000 lei pe an.

- Bonificație de 3% la impozit (OUG 8/2026, publicată în Monitorul Oficial nr. 147 din 25 februarie 2026): dacă depui Declarația Unică și plătești integral impozitul, CAS și CASS până pe 15 aprilie 2026, primești o reducere de 3%, aplicată doar pe impozit, nu și pe contribuții.

Restul, cotele de 10%, 25% și 10%, au rămas la fel ca în 2025. Salariul minim folosit pentru praguri rămâne 4.050 lei pe tot anul fiscal 2026.

Declarația Unică și termenele: ce depui și până când

Un PFA își declară și plătește taxele prin Declarația Unică (formularul D212), depusă o dată pe an. Termenul pentru veniturile din 2025 și pentru venitul estimat pe 2026 este 25 mai 2026, iar plata sumelor datorate se face tot până la aceeași dată. Dacă vrei reducerea de 3%, plătești mai devreme, până pe 15 aprilie.

Aici e o capcană pe care o vedem des în practică. ANAF te notifică înainte să ia măsuri, dar notificarea ajunge în Spațiul Privat Virtual (SPV), nu prin poștă. Cine nu-și verifică SPV-ul și nu reacționează la timp ratează termene și se trezește cu somații sau penalități pentru declarații nedepuse. Verifică-ți SPV-ul măcar o dată pe lună, mai ales în perioada mai.

Greșelile care te costă (și unde chiar te ajută un avocat)

Două lucruri pot transforma un PFA simplu într-o problemă reală.

Primul: nedepunerea declarațiilor. Dacă nu depui Declarația Unică și nu plătești, ANAF poate ajunge să te declare inactiv, iar penalitățile se adună. Nu e doar o amendă administrativă, e o piedică pentru orice vrei să faci mai departe cu activitatea ta.

Al doilea, mai puțin discutat: PFA-ul vine cu răspundere nelimitată. Conform OUG 44/2008, cadrul care reglementează PFA-urile, răspunzi pentru datoriile din activitate cu bunurile tale personale, nu doar cu ce ai investit în afacere. Dacă lucrurile merg prost, executarea poate ajunge la conturile sau bunurile tale.

Reține o nuanță: contează dacă ți-ai constituit sau nu un patrimoniu de afectațiune: dacă nu ai constituit unul, răspunzi de la început cu tot patrimoniul tău personal; dacă ai constituit un patrimoniu de afectațiune, creditorii se îndreaptă întâi asupra bunurilor din el, iar dacă acestea nu acoperă datoriile, urmează și restul bunurilor tale personale.

Aici e diferența pe care o face un avocat, și e partea unde cabinetul nostru chiar adaugă valoare. Nu calculul taxelor, ci actele cu care lucrezi: contractul de colaborare cu clienții tăi, clauzele care îți limitează expunerea, modul în care îți structurezi relațiile contractuale ca să nu rămâi descoperit. Un contract bine redactat te protejează acolo unde forma juridică de PFA, prin definiție, nu o face.

Întrebări frecvente

Plătesc CAS și CASS dacă sunt și salariat?

Da, dar regulile se aplică separat de salariu, cu o nuanță importantă la CASS. La CAS contează doar venitul din PFA: îl datorezi numai dacă venitul net din PFA depășește 48.600 lei (12 salarii minime), indiferent că ai și salariu. La CASS, dacă venitul din PFA depășește 24.300 lei (6 salarii minime), plătești 10% pe el, în plus față de CASS-ul reținut din salariu. Dacă venitul din PFA e sub 24.300 lei, faptul că ești deja asigurat prin salariu te scutește de CASS-ul minim de 2.430 lei, deci nu mai plătești acel minim. Pe scurt: salariul nu te scutește de contribuțiile din PFA peste praguri, dar te scapă de CASS-ul minim când venitul din PFA e mic.

Plătesc taxe dacă PFA-ul meu nu a avut venit?

Fără venit nu datorezi impozit și nici CAS. La CASS, dacă ai venit zero sau pierdere, nu datorezi automat nimic: poți alege să plătești un CASS minim de 2.430 lei pe an doar dacă vrei să rămâi asigurat (asigurare voluntară). Salariații și pensionarii fac de regulă excepție. Un PFA fără activitate nu înseamnă automat taxe, dar nici automat zero, așa că verifică-ți încadrarea.

Care e diferența de taxe între PFA și SRL în 2026?

La PFA, banii pe care îi încasezi sunt direct ai tăi, îi folosești cum vrei, dar plătești impozit și contribuții pe venit. La SRL, banii sunt ai firmei, iar tu îi scoți ca dividende (impozitate cu 16% din 2026) sau ca salariu. PFA e mai simplu pentru sume mici și medii; SRL devine mai eficient pe venituri mari sau când ai cheltuieli și un partener. Vezi comparația detaliată în ghidul nostru despre înființarea unui SRL.

Cât costă să-ți deschizi un PFA?

Înființarea unui PFA prin noi costă 600 de lei, cu tot procesul online, fără să te deplasezi. Înainte să începi, îți oferim o consultanță gratuită în care stabilim codurile CAEN potrivite și forma de impozitare. Detalii complete găsești pe pagina de înființare PFA.

Pe scurt, înainte să pleci

Taxele unui PFA în 2026 nu sunt complicate odată ce înțelegi pragurile: impozit 10% mereu, CAS doar peste 48.600 lei, CASS 10% cu bază minimă la 24.300 lei (și excepții sub acest nivel), și plafonul de 72 de salarii nou în acest an. Cel mai important e să-ți estimezi corect venitul anual din timp și să nu ratezi termenul de 25 mai.

Dacă pornești acum un PFA sau vrei să fii sigur că pleci cu actele și contractele în regulă, sună-ne la 📞0731 656 692 sau scrie-ne pe WhatsApp. Prima consultanță e gratuită și începem de la situația ta concretă, nu de la un șablon.

„Pentru înființarea unui PFA, totul s-a petrecut online foarte lin. Dacă a fost nevoie de anumite acte în plus, am fost notificat prompt, iar întregul proces s-a desfășurat fără bătaie de cap. Recomand.” (Marius Cojocaru, ★★★★★)

„Profi. Rapid, scurt și la subiect. Cu toate informațiile de avocatură la zi pentru firmă sau PFA. Exact de ce aveam nevoie. Totul a fost online.” (Deddy, ★★★★★)

One thought on “Taxe PFA 2026: cât plătești de fapt și cum eviți greșelile”