Capital social SRL – tot ce trebuie să știi

Capitalul social al unui SRL este reprezentat de totalitatea aporturilor în numerar și în natură cu care contribuie asociații în firmă cu scopul desfășurării activității economice și de produce profit.

1. Tipuri de aporturi ce pot fi aduse în firmă

Bunurile pe care le pot aduce asociații și pune în comun pentru a desfășura activitatea sunt banii sau alte tipuri de bunuri, precum imobile, mașini, echipamente etc. Orice bunuri care sunt necesare și a căror circulație nu este îngrădită prin lege, cum sunt de exemplu armele.

Pe lângă acestea asociații mai pot contribui cu munca lor, motiv pentru care aportul lor este în natură. Prestațiile în muncă nu pot constitui aport la formarea sau majorarea capitalului social:

„Asociaţii contribuie la formarea capitalului social al societăţii, prin aporturi băneşti sau în bunuri, după caz.”

art. 1894, Cod civil

2. Funcțiile capitalului social

Din punct de vedere contabil capitalul social este trecut la datorii. Aceasta pentru că atunci când societatea va fi radiată și dizolvată asociații sunt îndreptățiți să-și primească bunurile înapoi sau contravaloarea lor.

Din punct de vedere juridic capitalul social funcționează ca o garanție pentru cei care au de recuperat sume de bani de la firmă, astfel că firma trebuie să dețină bunuri a căror valoare trebuie să fie cel puțin la nivelul capitalului social.

După cum rezultă și din denumire, SRL este o societate cu răspundere limitată, iar acest fapt semnifică că asociații răspund doar în limita aporturilor lor, adică în limita bunurilor pe care le-au adus în firmă pentru desfășurarea activității economice. Asociații nu răspund cu propriile bunuri pentru datoriile firmei.

Capitalul social trebuie sa fie intangibil, ceea ce însemnă că nu poți folosi bunurile din firmă pentru plata dividendelor. Vei putea folosi bunurile sau banii din firmă pentru plata dividendelor doar în situația în care acesta sunt un excedent al capitalului.

Capitalul social trebuie să fie real, bunurile trebuie să fie aduse în firmă și să nu fie trecute doar în acte.

Capitalul social trebuie să fie fix pe toată durata firmei, adică bunurile pe care firma le deține să fie cel puțin de aceeași valoare cu capitalul:

„Dacă se constată o pierdere a activului net, capitalul social va trebui reîntregit sau redus înainte de a se putea face vreo repartizare sau distribuire de profit.”

art. 69, Legea societăților

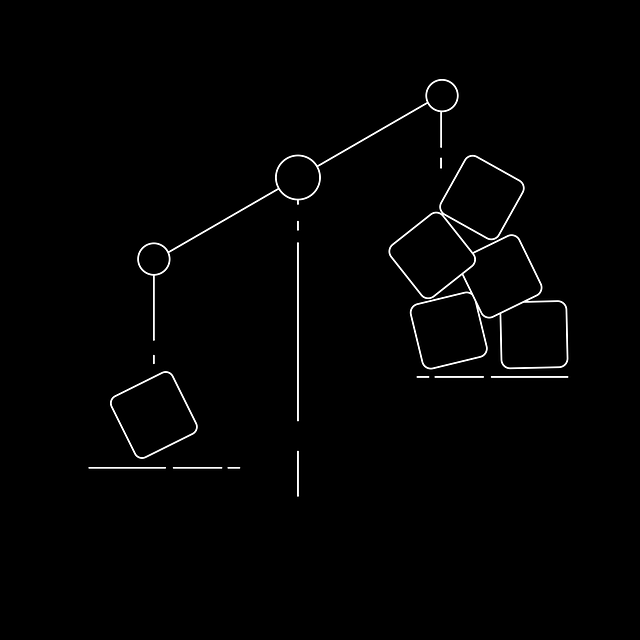

3. Reîntregirea și reducerea capitalului social

După cum rezultă din textul de lege de mai sus există obligația de a păstra echilibrul între valoarea capitalului social și valoarea bunurilor din firmă.

Textul de lege indică soluțiile care trebuie luate dacă activul net înregistrează pierderi și se produce în acest fel un dezechilibru între valoarea activului și valoarea capitalului social și anume: reîntregirea sau reducerea capitalului social.

Reîntregirea presupune aducerea altor aporturi ale asociaților, aporturi prin care se reface echilibrul dintre valoarea capitalului și valoarea bunurilor existente în patrimoniul firmei.

Reducerea capitalului social presupune diminuarea cuantumului acestuia până la nivelul valorii bunurilor firmei.

4. Cuantumul capitalului social

Până la finele anului 2020 cuantumul minim al capitalului social era de 200 lei.

Această cerință a fost eliminată, motiv pentru care la acest moment nu mai există un plafon minim pe care textul de lege să-l instituie, astfel că asociații pot decide după bunul plac. Cu toate acestea, cuantumul capitalului social nu poate fi mai mic de 1 leu pentru un asociat.

Cuantumul capitalului social se stabilește prin actul constitutiv. După ce primești actele de la Registru Comerțului trebuie să mergi la orice bancă să deschizi un cont pe numele firmei și să depui capitalul social. Contul se poate deschide și online.

Capitalul social se divide în mai multe fracțiuni, egale ca valoare, denumite părți sociale:

„Capitalul social subscris se divide în părţi egale, numite părţi de interes, care se distribuie asociaţilor proporţional cu aporturile fiecăruia, dacă prin lege sau contractul de societate nu se prevede altfel”.

art. 1894 alin. 2, Codul civil

De exemplu, majoritatea firmelor au un capitalul de 200 lei, capital care este divizat într-un număr de 20 de părți sociale, cu o valoarea de 10 lei fiecare. Astfel, într-o firmă cu 2 asociați, în care unul contribuie cu 120 lei, iar celălalt cu 80 lei, primul deține 60% din capitalul social, în timp ce al doilea 40%.

Acest procent determină cine este asociatul majoritar și cine este asociatul minoritar, fiind relevant sub aspectul luării deciziilor în firmă, sub aspectul încasării profitului, care se va împărți conform acestor procente ș.a.m.d.

Este bine să știi că aceste aspecte pot fi personalizate, în sensul că asociații pot decide ca hotărârile să se ia altfel decât acestui procent, la fel se întâmplă și cu distribuirea profitului.

5. Poate firma vinde bunurile care au fost aduse ca aport și a cărora valoare a fost cuprinsă în capitalul social?

S-a ajuns la concluzia că bunul adus în firmă poate fi vândut de către aceasta în calitatea sa de proprietar al bunului, după cum firma poate vinde orice bun pe care îl deține.

Cu toate acestea, vânzarea acestor bunuri se poate realiza cu condiția păstrării echilibrului dintre valoarea capitalului și valoarea bunurilor. Pe cale de consecință, dacă firma deține alte bunuri prin care se compensează această diferență de valoare nu este o problemă.

Pe de altă parte, trebuie să avem în vedere că vânzarea bunului presupune un preț, ceea ce însemnă că în schimbul bunului vor intra în firmă bani, astfel că printr-o astfel de operațiune nu se diminuează valoarea bunurilor.

Suntem Firma Mea, o echipă de specialiști care se ocupă în principal cu înființarea de firme, indiferent de tipul lor (SRL / PFA) etc, modificări în cadrul firmelor, dar și consultanță juridică. Oferim servicii personalizate fiecărui client!